인적분할 경우에는 분할비율을 구해야 한다. 합병과 관련해서도 합병 비율이 있다. 비율이라고해서 비슷해보인다. 하지만 비율을 표기하는 방식과 계산방식에서도 차이가 있다. . 분할비율은 어떻게 표시되고, 어떻게 계산되는지 먼저 살펴보자.

인적분할 분할비율

기업을 분할하면 존속법인과 신설법인으로 나뉜다. 이 두 법인이 순자산을 비교한 비율이다.

인적분할 할 때 분

여기서 순자산이란 총자산에서 부채를 뺀 것을 말한다.

'자산 - 부채 = 순자산 = 자본' 으로 정리할 수 있겠다.

인적분할과 물적분할의 큰 차이

인적분할과 물적분할의 차이는 신설법인의 주식을 누구에게 주느냐다.

그 차이에서 비롯되어 분할비율 적용여부도 달라진다.

물적분할은 신설법인의 주식을 존속법인에게 모두 준다.

주식 100%를 통째로 존속법인에 주기 때문에 자산을 나눌 필요가 없다.

그래서 분할비율을 구할 필요가 없다.

반면 인적분할은 분할 전 법인의 주주에게 지분율에 맞게 신설법인의 주식을 나누어준다.

분할 전 법인에서 지분율이 10%의 주주는 분할 훼 존속법인 지분10% 그리고 신설법인 10%의 주식을 새롭게 받게 된다.

신설법인의 주식을 주주에게 나누어주기 위해선, 먼저 존속법인의 자본과 신설법인의 자본부터 우선 선별해야 한다.

분할비율 계산

먼저 인적분할 과정부터 간단하게 살펴보자.

분할 전의 기업을 뚱뚱법인이라고 하자.

분할 이후 존속법인을 약간뚱뚱법인, 신설법인을 홀쭉법인이라고 하자.

뚱뚱법인의 자산과 부채가 있다.

법인을 분할하면 뚱뚱법인의 자산과 부채도 분할된다고 볼 수 있다.

뚱뚱법인이 분할된다고 해서 자산과 부채가 딱 반반 나누어지는 것은 당연 아닐 것이다.

약간뚱뚱법인의 사업에 해당하는 자산과 부채가 있을 것이고, 홀쭉법인에서 소유한 사업과 관련된 자산과 부채가 있을 것이다.

분할되어 새롭게 신설되는 홀쭉법인의 자산을 뚱뚱법인에서 추려내는 것이다.

뚱뚱법인의 순자산은 총자산이라고 볼 수 있다.

홀쭉법인에 속하는 자산을 계산부터 한다.

뚱뚱법인의 자산에서 홀쭉법인의 자산을 제거하면 약간뚱뚱법인의 자산이 산출된다.

분할비율, 금액 대입

위의 계산 흐름을 바탕으로 해서 실제 금액을 대입해서 공식을 찾아보자.

* 뚱뚱법인 (분할전 법인)

자산 200억

부채 110억

→ 순자산: 90억

* 홀쭉법인 ( 분할신설법인)

자산 100억

부채 60억

→ 순자산 40억

전체 자산에서 분할신설법인인 홀쪽법인의 자산을 제거하면 존속법인의 자산과 부채가 계산된다.

존속법인인 약간뚱뚱법인의 자산과 부채 순자산은 아래 정리에서 확인할 수 있다.

* 약간뚱뚱법인 (분할존속법인)

자산 100억

부채 50억

→ 순자산 50억

분할 비율은 이 존속・신설 법인들의 순자산을 이용해서 구할 수 있다.

비율계산 방법 찾기

분할비율 계산 방법을 알려주는 곳이 없어서 실제 분할비율을 바탕으로 계산 공식을 찾아보려 한다.

먼저 분할비율은 어떻게 표시되는지 살펴보자.

아래의 내용은 최근 인적분할 한 회사들의 분할비율을 정리한 것이다.

살펴보자.

아주산업(주)

- 분할신설법인: 0.7847709

- 분할신설회사: 0.2152291

코오롱글로벌(주)

- 분할존속회사: 0.7509871

- 분할신설회사: 0.2490129

현대그린푸드(주)

- 분할존속회사: 0.6532307

- 분할신설회사: 0.3467693

각 기업들의 분할비율 특징을 살펴보면 다음과 같다.

먼저, 모두 소수점이하로 7자리까지다.

분할자산을 정확하게 나누기 위해서 소수점 7자리까지 구했으리라 본다.

분할 비율과 관련해서 중요한 점은 분할존속회사와 분할신설회사의 분할비율을 더하면 모두 1이 나온다는 것이다.

아주산업

0.7847709 + 0.2152291 = 1

코오롱글로벌

0.7509871 + 0.2490129 = 1

현대그린푸드

0.6532307 + 0.3467693 = 1

이 점을 근거로해서 분할비율을 구하는 방법을 찾아보자.

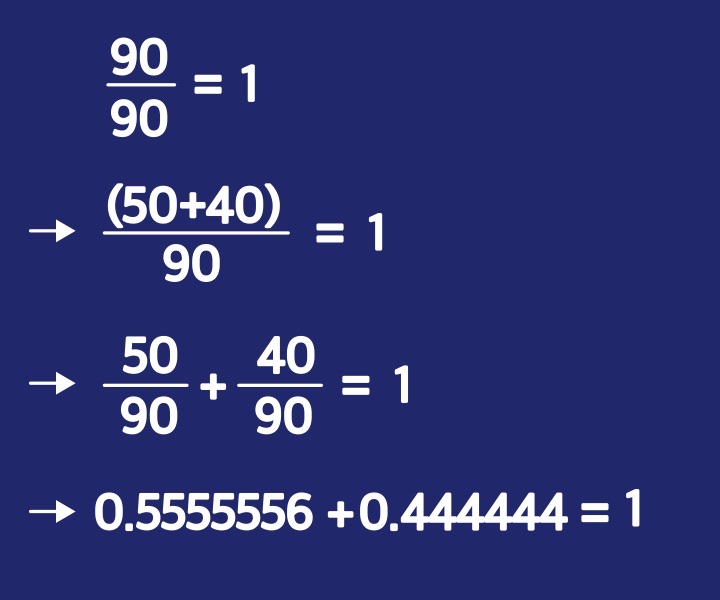

다시 뚱뚱법인의 예를 다시 보자.

신설법인과 존속법인의 분할 비율의 합은 1이다.

뚱뚱법인의 총순자산은 90억이다.

분할하면 존속법인의 순자산은 50억, 분할법인의 순자산은 40억으로 나눌 수 있다.

분모를 90으로 놓고보자.

이상태에서 결과값을 1로 만드는 분자값은 90이다.

그런데 분자값 90억은 분자 40억과 50억으로 나눌 수 있다.

다시 말해 신설법인 홀쭉법인의 순자산 40억, 존속법인 약간홀쭉의 순자산 50억으로 나누어 진다.

이 사실을 바탕으로 아래처럼 공식을 바꾸어보자.

존속기업의 분할비율은 0.5555556

분할법인의 분할비율은 0.4444444

둘의 합은 당연히 1이 나온다.

공식 정리

위의 계산과정과 결과값을 바탕으로 분할 비율 공식을 다음과 같이 정리 할 수 있다.

위의 경우는 자사주가 없다는 가정하에서 분할 비율을 구하는 공식을 정리한 것이다.

분할 전 법인이 자사주를 보유하고 있을 때는 공식이 조금 달라진다.

자사주 없을 경우의 분할비율 계산 공식이다.

자사주가 있을 때의 분할비율은 따로 포스팅할 예정.

'투자 공부' 카테고리의 다른 글

| 환율에 결정되는 외화환산손실, 외화환산이익과 외환차익, 외화차손 (1) | 2022.11.16 |

|---|---|

| 주식투자 종목 선정시 확인해야 하는 재무지표, 경영실적 (1) | 2022.10.19 |

| 물적분할 인적분할 (단순분할) 뜻과 차이점 (0) | 2022.10.04 |

| 전자공시에 자주 나오는 자산양수도, 영업양수도 차이 (0) | 2022.09.25 |

| 대주단이란 (1) | 2022.09.20 |