원금보장형 ELS를 들어보셨나요? ELS는 매우 위험한 투자상품으로 알려져 있는데, 원금이 보장되는 ELS가 있다? ELB를 말하는 거죠.

ELB는 Equity Linked Bond 줄임말로 우리 말로 하면 주가연계 파상 결합 사채의 아주 복잡한 이름으로 불립니다.

그냥 ELB라고 부르는 게 편할 듯해요. Bond 즉 사채란 말이 붙어있습니다. 주식 지수와 관련해서 일정한 조건을 충족하느냐 마느냐에 따라 수익이 결정되는 상품인데요. 대신 공사채법에 의해 발행된 채권입니다. 채권이니까 만기까지 보유한다면 원금 손실이 없어요. 정기예금처럼 정해진 이자를 받을 수 있는 상품입죠. 예금이자보다 더 많이 받아요.

ELB 상품 중에서도 조건에 따라 낙아웃 콜&풋옵션형 ELB와 상승 낙아웃형 ELB, 원금지급 디지털형 ELB가 있습니다. NH투자증권의 ELB 상품의 명칭을 사용했는데요. ELB의 수익 구조에 대해 좀 더 쉽게 이해하고자 NH투자증권의 ELB 상품을 예를 들어 수익구조를 확인해봤습니다.

원금지급 디지털형 상품

먼저 원금지급 디지털형 상품은 수익 구조가 단순합니다. 기초자산 가격이 만기일에 200% 초과하면 연 3.03% 지급, 200% 미만이면 연 3% 지급한다라는 간단한 조건입니다. 그래서 투자설명서나, 간이투자설명서를 한 번만 봐도 간단히 이해할 수 있죠. 그래서 이 부분은 생략하도록 하고요.

낙아웃 콜&풋옵션형 ELB는 수익구조가 상대적으로 상승 낙아웃 ELB보다는 복잡합니다. 따로 쉽게 정리해놨어요.

낙아웃 콜&풋옵션형 ELB는 여기로 가셔서 확인해 보세요.

위험한 건 싫고, 추가 수익은 벌고 싶고, 이럴 땐 ELB에 도전해보세요.

주가연계상품(ELS) , 파생결합증권(DLS) 투자 공부를 해본 사람이라면 이름만 들어도 무시무시하게 느껴지는 사람도 있을 수 있습니다. 하지만 주가연계상품 중에도 이렇게 위험한 녀석들 말고,

1word-goodvibes.tistory.com

링크를 통해 확인하셨다면, 낙아웃 콜&풋옵션형 ELB의 수익구조는 확정이자에 추가수익을 얻을 수 있는 조건이 있다는 사실을 아셨을거에요.

만기 시 평가 가격이 최초기준가격보다 높을 때와 낮을 때 두 가지로 나누어져 있죠. 상승형 낙아웃형은 콜&풋옵션형 ELB 수익 구조 중에서 만기상환평가가격이 최초 기준 가격보다 높을 때의 조건을 떼어 왔다고 이해하면 쉽게 접근할 수 있을 것 같습니다.

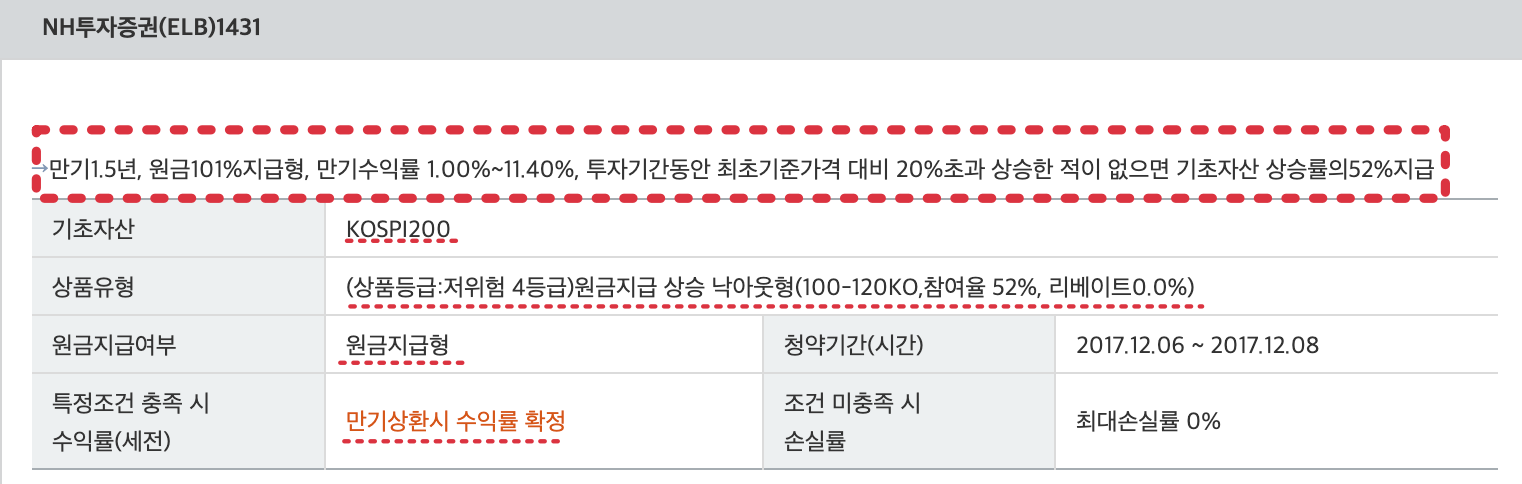

상승낙아웃형 ELB

상승 낙아웃형 ELB 역시 NH투자증권의 상품을 통해서 수익구조를 알아보도록 하겠습니다.

- 만기는 1.5년 즉 발행일로부터 1년 6개월차가 되면 만기가 돌아옵니다.

- 원금 101%지급형, 100%의 원금에 1%의 확정이자를 지급한다는 뜻이죠.

- 투자기간 동안 최초 기준가격 대비 20% 초과 상승한 적이 없으면 기초자산 상승률의 52%를 지급한다라는 조건이 있습니다. 기초자산 상승률의 52%를 참여율이라고 나타냈고요. 이 조건에 대해선 아래에서 더 자세히 다루도록 하겠습니다.

- 원금지급형이라고 정확히 명시되어있죠.

- 만기상환 시 수익률 확정이란 말은 특정 조건을 충족할 때 1%의 확정이자에 추가 수익을 더 받을 수 있다는 정도로 해석하시면 됩니다.

수익구조

이제는 수익구조에 대해 알아보도록 하겠습니다. 앞서 말씀드렸지만 낙아웃 콜&풋옵션형에서 만기시 평가가격이 최초기준가격보다 높아졌을 때의 조건을 떼어온 것이라고 말했습니다. 만기시 평가가격이 높을 때란 발행일 때 100이라면 만기일에 101, 102, 110처럼 최초가격보다 높을 경우를 말합니다. 상승 낙아웃형 ELB은 최초가격보다 높을 때만 수익을 받을 수 있다는 조건이죠.

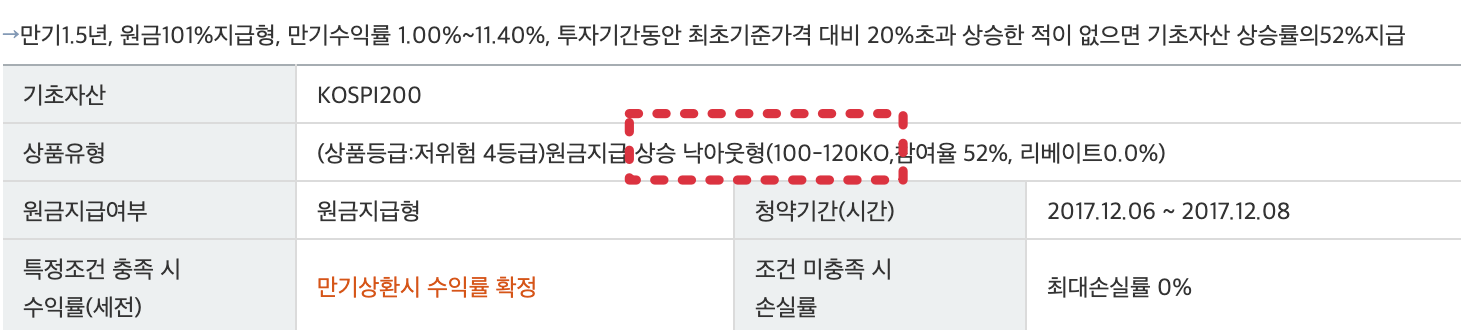

상품유형에 상승 낙아웃형이라 하고 뒤에 100-120KO라고 되어 있죠. 이 부분이 충족되면 더 많은 수익을 받을 수 있게 됩니다. 100-120은 어떤 조건일 때 확정이자만 받게 되고, 어떤 조건일 때 확정이자에 추가로 수익을 더 받게 될지를 살펴보겠습니다.

1%의 확정이자만 받을 경우

조건을 확인하는 방법은 간단합니다. 첫번째 경우는 운용기간 중에 120 초과한 적이 한번이라도 있을 경우 1%의 확정 이자만 지급 받습니다.

두 번째 경우는 운용기간 중에 120을 초과한 적이 없더라도 만기에 기초자산 평가 가격이 100 이하일 경우입니다.

정리하자면 확정이자만 받을 수 있는 조건은 운용기간 중 120을 초과한 적이 있거나 만기가격이 100 이하일 경우입니다.

확정이자 + 추가 수익을 받을 수 있는 경우

- 만기일의 기초자산 평가 가격이 100 초과 120 이하에 위치해야 합니다.

- ELB운용 기간 중 그러니까 발행일에서부터 만기일까지 운영하는 중에 한 번이라도 120을 초과한 적이 있어선 안됩니다.

- ELB운용 기간 중에 100 미만으로 내려가도 상관은 없습니다.

이때 수익을 계산하는 공식은 아래와 같습니다.

1.0% + {(만기평가가격-행사가격)÷최초기준가격}×52.00%

공식에서 '행사 가격'이 갑자기 툭 튀어나왔는데요. 행사가격은 최초기준가격의 100%입니다. 그냥 100%라고 하면 됩니다. 실제 예를 들어수익을 계산해 보도록 하겠습니다.

확정이자에 추가 수익을 받을 수 있는 조건을 만족했다고 가정하겠습니다. 만기상환가격이 120%라고 정했을 때

1.0% + {(120-100)÷100)×52%

=0.01 + (20÷100)×0.52

=0.01 + 0.2 × 0.52

=0.01 + 0.104

=0.114

=11.4%

즉 만기일에 조건이 충족된다면 최고 11.4%의 이자를 받을 수 있는 것이죠. 풀어서 1%의 확정이자에 10.4%의 추가이자를 받게 되는 것이죠. 연이자로 환산했을 때 7.6%의 이자를 받게 되는 것이죠. 만기평가가격이 120%라는 조건을 만족했을 때 최고 7.6%예요. 만약 만기상환평가가격이 110%라면 6.2%로 수익이 바뀌죠. 그러니까 만기상환평가액에 따라 수익률이 변한다는 것이죠.

마무리

ELS라도 수익구조에 따라 안전한 상품도 많습니다. 선입견에서 벗어나서 살펴본다면 안전한 투자상품을 찾을 수 있죠. ELB는 정기예금 수준의 이자를 확정적으로 받을 수 있고, 운만 따른다면 4~5배의 이자를 더 받을 수 있는 것이죠. 쥐꼬리 만한 이자에도 불구하고 정기예금을 선호할 정도로 안전자산에 관심이 많은 분이라면 원금보장형 ELS라고 할 수 있는 ELB 투자를 적극 추천드려요. 은행의 예금은 예금이자로 끝이지만, ELB는 정기이자에 추가 수익까지 벌 수 있으니까요.

원금손실이 발생하는 경우 딱 하나 있어요. 중도상환할 경우입니다. 중도상환을 신청할 경우 중도상환비용이 발생하게 됩니다. 이럴 때 원금에 손실이 발생하게 되죠. 이건 운용 과정에서 발생하는 손실은 아니죠. 은행의 정기예금은 원금 손실없이 해지해도 되지만, 이 상품은 아니랍니다. 이럴 경우에는 다른 사람에게 ELB를 파는 방법도 있습니다. 잘 팔릴 때가 있으면 잘 팔리지 않을 때가 있으니 이것도 비상자금은 따로 모아두고 여유자금으로 투자하는 것이 좋겠죠.

'투자 공부' 카테고리의 다른 글

| 콜옵션에서 행사가격이 낮을수록 프리미엄이 오르는 이유 (0) | 2021.06.10 |

|---|---|

| 보기만 해도 복잡한 콜옵션, 풋옵션 쉽게 구분하기 (0) | 2021.06.08 |

| 원금일부지급형 ELS가 주식 투자보다 유리하다? (0) | 2021.05.30 |

| ELS에서 가장 중요한 Knock In (낙인)은 이해하고 투자해야죠. (1) | 2021.05.29 |

| ELS 기초자산의 최초가격을 백분율로 나타내는 진짜 이유 (0) | 2021.05.26 |