주가연계상품(ELS) , 파생결합증권(DLS) 투자 공부를 해본 사람이라면 이름만 들어도 무시무시하게 느껴지는 사람도 있을 수 있습니다. 하지만 주가연계상품 중에도 이렇게 위험한 녀석들 말고, 안전한 상품도 있는데요. 바로 ELB 주가연계파생결합사채가 있습니다. 주가와 연계되어있으니 위험하겠거니 하며 그냥 지나치면 아까울 수 있습니다. 꼭 한번 살펴보고 여유자금이 있다면 ELB에도 투자하는 것도 괜찮을 듯합니다.

ELB Equity-Liked-Bond 사채와 연계된 자산이란 뜻인데요. 사실 회사채에 투자된 것은 아닙니다. 공사채 등록법에 의거해서 무기명식 사채권으로 등록, 발행됐습니다. 그래서 사채란 이름이 붙은 것이고요. 채권이니까 만기까지 보유하고 있다면 원금에 약정된 이자를 받을 수 있는 것이죠.

원금보장, 은행 정기예금 수준의 확정이자라는 기본 옵션이 제공됩니다. 여기에 추가 수익은 보너스입니다. 단 그래도 주가연계파생상품이니까 조건을 만족할 경우입니다. 운만 좋다면 최고 연 수익률 5~7%를 얻을 수 있습니다.

주식, 채권, 펀드 같은 일반적인 투자 상품은 가격이 많이 오르면 오를수록 수익을 많이 벌 수 있죠. 하지만 이 상품은 무조건 많이 오른다고 해서 조건을 충족하는 것 아닙니다. 다시 강조하지만 조건을 만족해야 한다는 것입니다. 그 조건에 대해 알아보겠습니다. 실제 ELB 상품의 예를 들어서 설명하면 더 이해하기 쉬울 거라 생각됩니다.

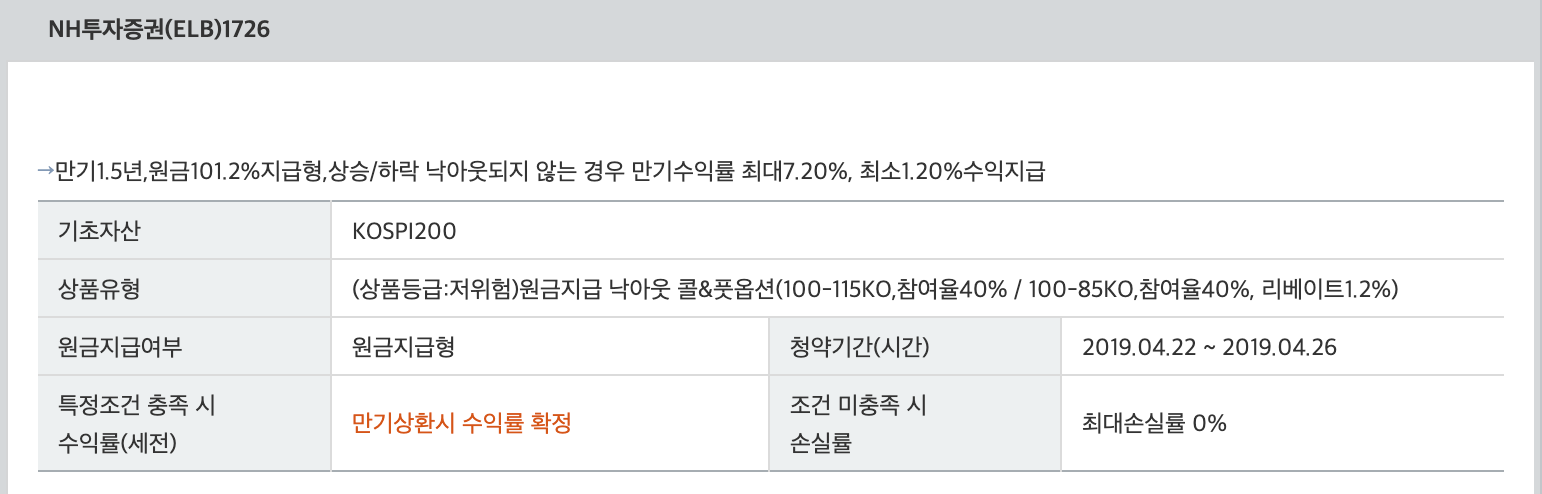

NH투자증권에서 발행한 ELB 상품의 내용에 대해 잠시 읽어볼게요.

- 만기는 1.5년 즉 발행일로부터 1년 6개월 되는 날 만기가 됩니다.

- 원금 101.2% 지급형이라고 표시되어 있는데요. 원금 100%에 1.2%의 이자를 더해서 지급하겠다는 내용입니다.

- 상승/하락 낙아웃되지 않는 경우 만기수익률 최대 7.2% 지급한다는 내용이네요.

- 기초자산은 KOSPI200이네요.

- 상품 등급은 저위험입니다. 원금 보장에 1.2%의 확정이자가 지급되니까요.

- 낙아웃 100-115, 참여율이란 것은 기초자산이 100-115에서 움직일 때 추가 수익에 40% 부분을 더한다는 내용입니다.

- 낙아웃 100-85 마찬가지고요.

- 리베이트 1.2%는 1.2% 이자를 지급한다는 내용이고요.

- 조건 미충족 하더라도 손실률은 0%입니다. 원금이 안전하게 보장된다는 뜻이죠.

수익구조

제일 중요한 것은 어떤 식으로 수익이 계산되느냐 아니겠어요. 어떤 때 확정이자를 받게 되고, 어떤 때 추가 수익을 받을 수 있게 되는지 알아보겠습니다.

이 ELB 상품 발행일 당시 KOSPI200 지수가 281.34 포인트인데요. 이 수치를 백분율로 바꿔서 100으로 지정합니다. 만기일 전까지 115%, 즉 KOSPI200이 323.5410 초과하게 된다면 Knock Out 됩니다. 초과하는 경우 추가 수익은 KO 즉, 추가 수익이 사라지는 것입니다. 1.2%의 확정이자만 받을 수 있게 되는 것이죠.

마찬가지로 KOSPI200 지수가 발행일 당시 지수의 85% 수준인 239.139 미만으로 내려갈 경우 Knock Out, 즉 KO가 되네요. 추가 수익은 KO 당한 거죠. 조금 더 자세히 알아보도록 하겠습니다.

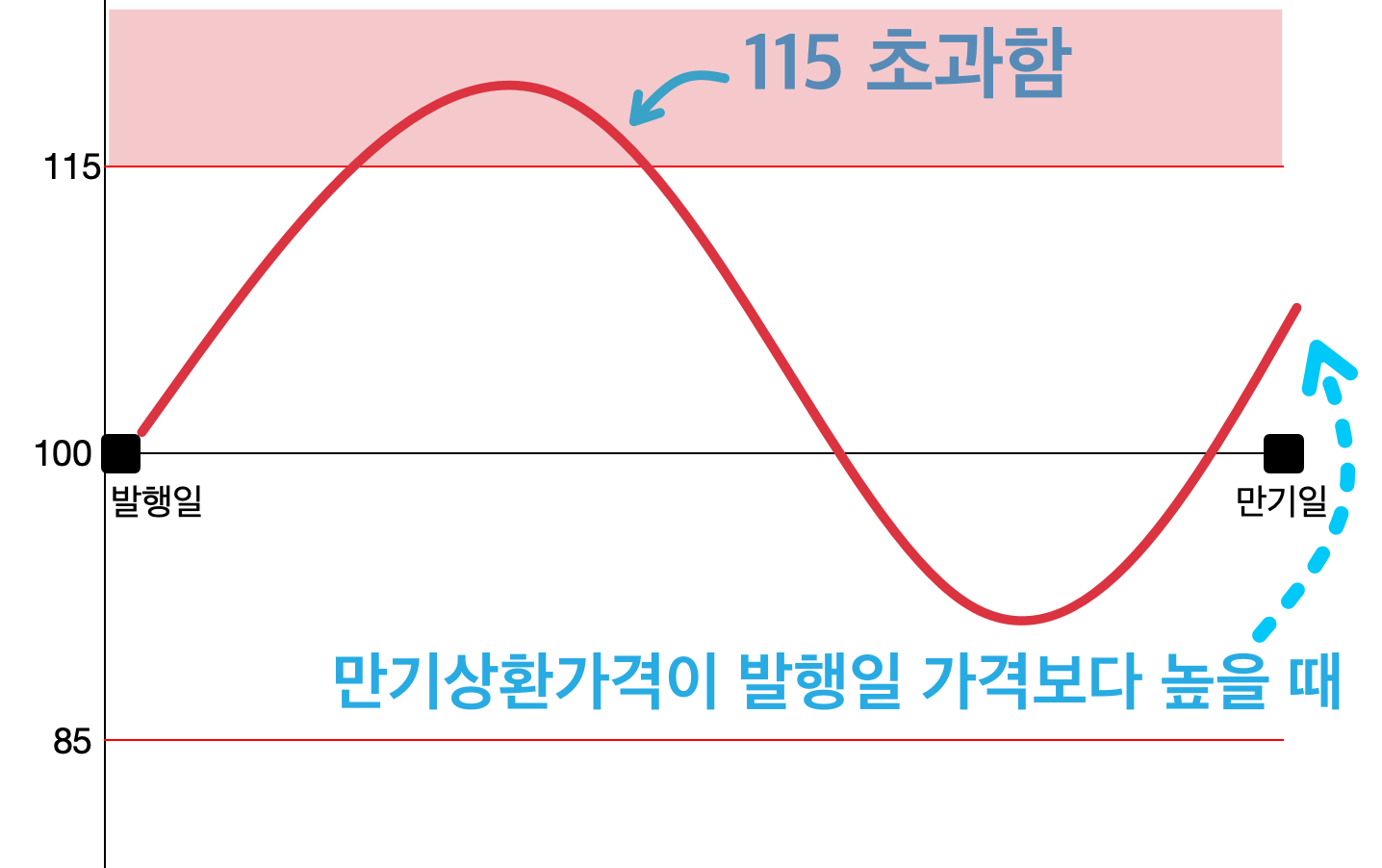

만기상환 가격이 발행일의 최초기준가격 이상으로 높을 경우

두 가지 경우가 있습니다. 만기상환 가격이 최초기준가격이상일 경우입니다. 예를 들어 발행일 당시 최초기준가격은 100, 만약 만기상환일의 가격이 101일 경우입니다.

손실이 발생하는 경우는 115% 이상 초과하는 경우입니다. 이 경우는 1.2%의 확정이자만 받을 수 있습니다.

반대로 만기상환가격이 발행일 최초기준가격보다 높은 상태지만 115% 이상 초과한 적이 없다면 추가 수익을 받을 수 있습니다. 단 85% 미만으로 내려가더라도 상관없습니다.

다시 말해, 만기일의 가격이 100 이상일 경우 115%만 넘지 않으면 됩니다. 아래로 얼마를 내려가도 상관없이 115% 이상으로 오르지만 않으면 추가 수익을 받을 수 있게 됩니다. 이때 추가 수익을 구하는 공식은 아래와 같습니다.

1.2% + (만기평가가격 ÷ 최초기준가격 -1 ) × 40%(참여율)

복잡해 보이지만 계산해보면 단순하다는 걸 알 수 있는데요. 예를 들어 계산해보겠습니다.

만기평가가격이 115%라고 가정해보겠습니다.

1.2% + (115 ÷100 - 1) × 40%

= 0.012 + {(1.15-1) × 0.4}

= 0.012+( 0.15 × 0.4)

= 0.012 + 0.06

= 0.072

= 7.2%

만기상환가격이 115%가 된다면 최고 7.2%의 수익을 벌 수 있게 됩니다. 예를 들어 1천만 원을 ELB에 투자했을 경우 만기에 원금 1천만 원에 7십2만 원의 이자를 받게 됩니다.

만기상환가격이 발행일의 최초기준가격 미만으로 낮을 경우

이젠 반대로 만기상환가격이 최초기준가격보다 낮을 경우를 살펴보겠습니다. 만기상환가격이 높을 경우 어떤 때 추가수익을 지급하는지 제대로 이해가 됐다면 반대의 경우도 쉽게 이해되리라고 봅니다.

만기일에 상환가격이 100 아래로 내려갔습니다. 85 이하로 낙아웃될 경우 1.2%의 확정이자만 지급하게 됩니다.

마찬가지로 추가 수익을 받을 수 있는 경우는 아래처럼 만기상환가격이 발행일 당시의 최초기준가격보다 낮을 때는 위로 115 초과하는 것과 상관없이 85 미만으로 내려가지만 않으면 추가 수익을 받을 수 있습니다.

다시 말해서 만기상환가격이 최초기준가격보다 아래로 내려갔을 경우 위로는 얼마나 오르든 상관없이 85 미만으로 낙아웃만 되지 않으면 추가로 이자를 지급합니다. 이때 수익을 계산하는 공식은 아래와 같습니다.

1.2% + (1 - 만기평가가격 ÷ 최초기준가격 ) × 40%(참여율)

마찬가지로 예를 들어서 계산해보겠습니다. 만기상환가격이 85%라고 가정하겠습니다.

1.2% + ( 1- 85 ÷100 ) × 40%

= 0.012 +{(1-0.85) × 0.4}

= 0.012+ (0.15 × 0.4)

= 0.012 + 0.06

= 0.072

= 7.2%

정리하자면 만기상환가격이 115이거나 85일 경우 최고 7.2%의 이자를 받게 되는데요. 1.2%의 확정이자에 6%의 추가 이자를 더 받게 된다는 것입니다.

만기상환가격이 발행일 때보다 더 많이 올랐을 때는 115 이상만 오르지 않으면 되고요. 만기상환가격이 발행일 때보다 내려갔을 경우 85 미만으로 내려가지만 않으면 추가 수익을 받을 수 있습니다. 6%의 추가 수익은 1.2%의 5배나 되는 수익이죠. 꽤 괜찮은 조건일 듯합니다.

마무리

'자라보고 놀란 가슴 솥뚜껑보고 놀란다'라는데요. 자세히 살펴보면 꽤 안정적이면서도 괜찮은 상품도 있는 것 같습니다. 하지만 이상품도 원금 손실이 발생할 수 있는 경우도 있는데요. 중도에 상환하는 경우입니다. 원금에서 운용하면서 발생하는 위험회피비용이나 청산비용 등이 빠지면서 원금손실이 발생할 수 있습니다. 발행일로부터 6개월 이내에 중도 상환할 경우 원금의 90%, 그 이후로는 95% 정도 돌려받게 됩니다. ELB도 가능하면 여유자금으로 투자를 하는 것을 권합니다.