갱신형 보험과 비갱신형 보험을 가입했을 때 납입기간 동안 내는 보험료의 총합계를 비교한다면 어느 보험이 더 저렴할까요?

이런 부분을 살펴보면 좀 더 합리적으로 보험을 준비할 수 있지 않을까요.

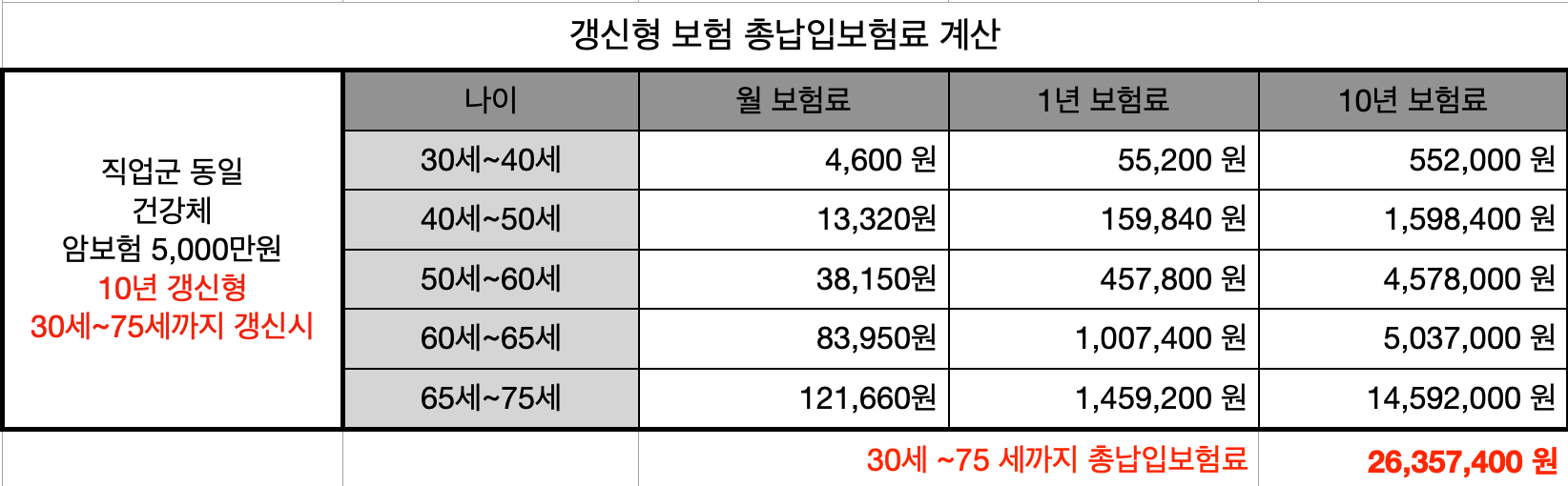

갱신형 보험

첫번째 갱신형 보험은 , 납입기간까지 내는 보험료는 얼마나 될까요?

위에 자료는 현대해상화재 보험상품중 하나를 선택했으며 암보험금 5,000만 원을 보장받을 때의 보험료만을 계산한거예요.

나이에 따라서 보험료가 올라가는 걸 확인 할 수 있죠?

젊었을 때 보험료는 말도 안되게 싸다는 걸 확인할 수 있어요.

60대에서 70대에는 보험료가 매우 비싸지는데, 암에 걸릴 확률이 높은 나이대이기 때문이죠.

30세에서 75세까지 총 내는 보험료를 계산하면 26,357,400 원이 나오네요.

쉽게 그림으로 나타내면 아래와 같아요.

비갱신형보험

비갱신형이니까 납입기간은 20년으로 동일하구요, 보험기간(=보장기간) 은 100세 그러니까 75년을 보장받게 되네요.

20년(240개월) 납입기간동안 내는 총 보험료는 22,344,000 원 이에요

그림으로 정리를 하면 아래와 같아요.

월보험료를 비교한다면 30대에 가입할 때 갱신형은 4,600원 비갱신형은 93,100원이죠.

단순히 보험료만 비교한다면 갱신형이 훨씬 싸게 느껴집니다.

하지만 보장기간동안 총납입보험료를 계산한다면 비갱신형이 400여 만원이 더 저렴하구요

.

갱신형일 경우 2600여만 원을 내고 45년을 보장 받고 비갱신형일 경우 2200여만 원을 내고 70년을 보장을 받게 되죠.

보장기간은 비갱신형이 25년을 더 보장을 받게 되네요.

그럼 보험기간(보장기간)동안 계속 보험료를 낸다고 가정하면 한달에 평균 얼마정도의 보험료가 나올까요?

갱신형, 비갱신형 보험중 한달에 내는 평균적인 보험료는 어느 보험이 저렴할까요?

그럼 총납입보험료를 보장기간으로 나눠서 한달 평균 보험료를 구해본다면 아래와 같이 나오네요.

( 한달 평균 보험료= 총납입보험료 ➗보장기간)

평균 보험료로 비교를 한다면 비갱신형보험이 22,000원 정도 더 저렴하네요.

물론 물가상승률 같이 복잡한 조건들은 적용하지 않았어요.

저렴하다고 단순히 갱신형을 선택해선 안되겠네요.^^

그렇다고 비갱신형이 좋다고 모두 비갱신형 보험만 가입한다면 한달 보험료 부담이 크겠구요.

인생 전기간 보장을 받고 싶으면서 수입이 없는 노후까지 보장을 받고 싶다면 젊었을 때 보험료를 내고 노후엔 보장만 받을 수 있는 비갱신형 보험이 적당할거에요.

단기적으로 보장을 더 추가하고 싶다면 갱신형을 활용하면 좋겠어요.

갱신형과, 비갱신형 보험의 적절한 배분한다면 보험료가 적당하면서 보장도 크게 준비할 수 있지 않을까요.

이런 내용들을 활용해 더 좋은 지혜를 구해서 더 합리적인 보험을 준비하길 바라요~

'보험 겉핥기' 카테고리의 다른 글

| 대수의 법칙, 수지상등의 법칙 (0) | 2020.12.20 |

|---|---|

| 예정사업비와 부가보험료 (0) | 2020.12.17 |

| 만기환급형은 순수보장형 보장이 기본이다? (0) | 2020.12.15 |

| 비갱신형 보험과 갱신형 보험 (0) | 2020.12.07 |

| 보험에서 주계약과 특약 쉽게 이해하기 (0) | 2020.11.29 |