비갱신형 보험

보험료를 일정 기간에만 내고 납입이 끝난 날 이후부터 보험이 만기가 되는 날까지 보험료 안내고 보장받는 다고 개념을 잡으면 쉬울 거예요.

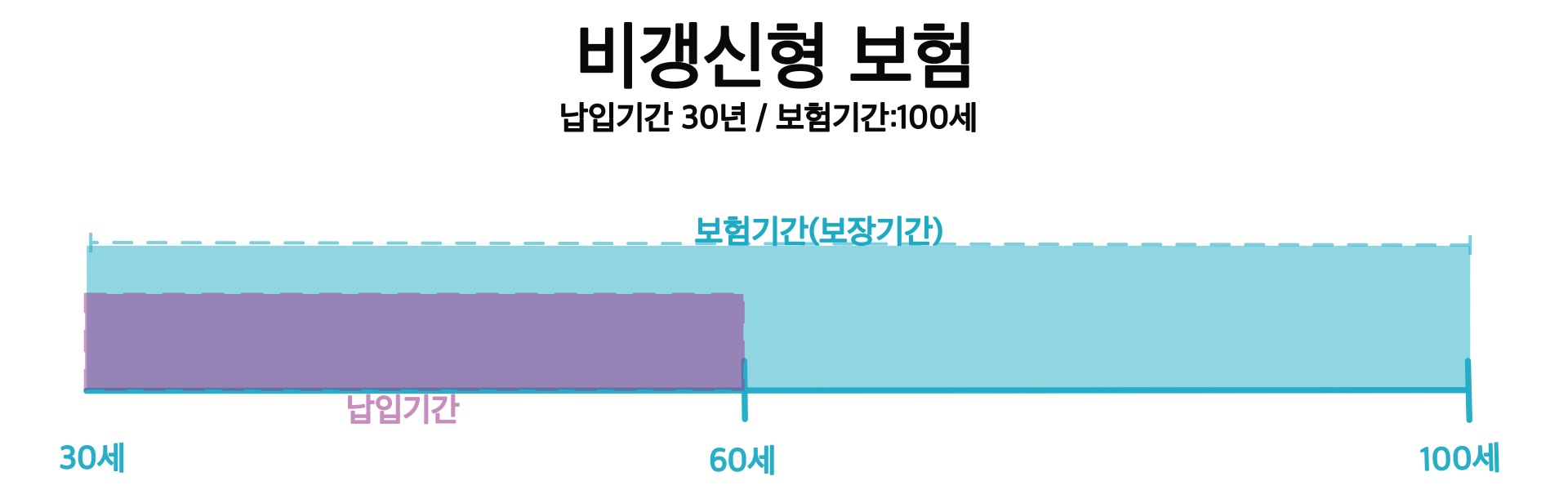

납입기간까지 보험료 내고 나머지 보장기간 동안 공짜로 보장을 받는다고 이해하면 될 거 같네요.

예를 들어 30살에 납입기간이 30년, 보험기간이 100세인 보험에 가입한다면, 보험료는 30세에 납입기간이 30년이니까 60세까지만 보험료를 내고 60세부터는 100세까지 공짜로 보장받는 거라고 이해하면 쉽습니다.

60세부터 보험료를 내지 않아도 되니 그냥 공짜로 보장을 받는다고 표현했지만 사실 60세까지 내는 보험료에 100세까지의 보험료가 포함되어 있고요. 그래서 갱신형 보험료보다는 약간 비싼 편이에요.

(참고로 납입기간과 보장기간을 구분하자면, 납입기간이란 보험료를 납입하는 기간을 뜻하고요, 보장기간이란 보험으로 보장을 받을 수 있는 기간을 뜻하는데 보험기간이라고 바꿔 표현할 때도 있어요.)

갱신형 보험

한 달 보험료 내고 한달 보장받는 보험이에요. 자세히 보면 납입기간 = 보험기간 = 갱신기간 갱신형 보험에 따로 적립금이 설정되어 있지 않다면 갱신기간이 끝나는 만기가 되더라도 해지환급금은 없어요.

그래서 1년이든 2년이든 필요한 만큼 보장 받고 해지를 해도 받을 게 없으니 보는 관점에 따라서는 참 쿨한 보험이에요. 한 달 보장받고 바로 해지해도 부담이 없을 거 같은 보험이에요.

갱신기간이 지나면 가입했던 갱신보험은 소멸되면서다시 자동으로 갱신해서 재가입하게 됩니다.

갱신할 때마다 보험료가 오르게 되고요. 나이를 먹을수록 병에 걸리거나 위험에 처할 확률이 높아지니 보험료가 비싸지는 건 당연한 이치구요. 행여나 큰 병에 걸리게 되면 보험료는 더욱더 비싸지겠죠.

보험료 변동

비갱신형 보험

가입할 때 보험료가 납입기간 끝날 때까지 보험료는 처음 가입했을 때와 같습니다 . 30세 가입할 때 보험료가 납입기간이 끝나는 60세까지 같죠. 60세까지 냈던 보험료로 100세까지 보장을 받을 수 있습니다. 비갱신형 보험의 되대 장점입니다. 단 처음 가입할 때의 보험료가 갱신형보다는 비싸다는 단점이 있어요.

갱신형 보험

나이가 어릴 땐 보험료가 저렴하지만 나이가 들수록 보험료는 더 높아져요.

나이가 들수록 체력도 떨어지고 스트레스로 건강이 나빠질 확률이 젊을 때보다 상대적으로 높아지기 때문인데요.

병에 걸리고 수술, 입원할 수 있는 확률은 나이가 들수록 자꾸 높아지게 되니까 보험회사 입장에선 아무래도 나이가 많은 사람에게 보험금을 지급할 위험이 더 많아지죠. 보험금을 많이 지급하니 보험회사에선 더 많은 보험료를 요구하는 건 당연하다고 볼 수 있어요. 이런 측면에서 본다면 보험회사 입장에선 갱신형 보험을 훨씬 좋아하지 않을까요? ^^

앞으로 어떤 일이 어떻게 일어날지 모르기 때문에 보험을 준비하는데에는 정답은 없어요. 각자에 상황에 맞게 준비를 하는 것이 중요해요.

그렇지만 갱신형 보험, 비갱신형 보험을 특징을 잘 살펴보고 적절하게 준비하면 좋은데 비갱신형, 갱신형 보험을 이렇게 활용하는 방법도 있으니 참고하시길 바라요.

나이가 어릴 때 비갱신형 보험으로 100세 이상으로 보장을 준비하면 보험료가 저렴하면서 보장을 넓고 크게 준비를 할 수 있다는 장점이 있죠.

이렇게 평생 보장받을 수 있는 보험은 비갱신형 보험으로 준비를 하고요.

가장 활발하게 경제 활동을 하는 40대에서 60대 전후로 스트레스나 건강, 가족력 등으로 불안이 커지게 되고 실제 발병률이 높아지게 되는데요.

이럴때 갱신형 보험으로 보강하면 체계적이면서 보험료 아낄 수 있으니 좀 더 효율적으로 준비를 해 나갈 수 있지 않을까 생각해요.

갱신형 보험, 비갱신형 보험에 대해 간단하게나마 개념을 잡으셨길 바라요. 도움되셨길 바랍니다.

'보험 겉핥기' 카테고리의 다른 글

| 대수의 법칙, 수지상등의 법칙 (0) | 2020.12.20 |

|---|---|

| 예정사업비와 부가보험료 (0) | 2020.12.17 |

| 만기환급형은 순수보장형 보장이 기본이다? (0) | 2020.12.15 |

| 비갱신형, 갱신형 보험 총납입보험료는 어느 보험이 더 저렴할까? (0) | 2020.12.10 |

| 보험에서 주계약과 특약 쉽게 이해하기 (0) | 2020.11.29 |