2021년 ISA (개인종합저축계좌)가 법률이 개정되면

서 중개형ISA가 새로 도입되었는데요.

기존 위탁형, 일임형 ISA보다 혜택이 풍성해졌습니

다.

뉴스, 소식을 듣기 위해 모바일 증권 앱을 매일 보는

데, 각 증권사마다 중개형ISA 계좌 개설 이벤트를 진

행중이더군요. 이벤트 내용이 대개 모바일 상품권,

현금지원, 주식수수료 무료 또는 할인 혜택을 중심으

로 다양한 혜택을 선보이고 있습니다.

중개형ISA는 국내상장주식 거래가 가능해졌는데요.

그래서 그런지 주식 위탁거래수수료 할인 이벤트는

공통적으로 포함되어 있네요.

먼저 ISA란 Individual Savings Account의 약자로

개인종합자산관리계좌라고 말합니다. 전 금융사 통

틀어 1인당 1 계좌만 개설 가능합니다.

하나의 계좌에서 다양한 금융상품을 투자할 수 있고,

세제 혜택을 받을 수 있다는 것이 강점입니다.

2021년 법률 개정으로 중개형 ISA가 새롭게 도입

되었는데요. 어떤 점들이 좋아졌는지 알아볼게요.

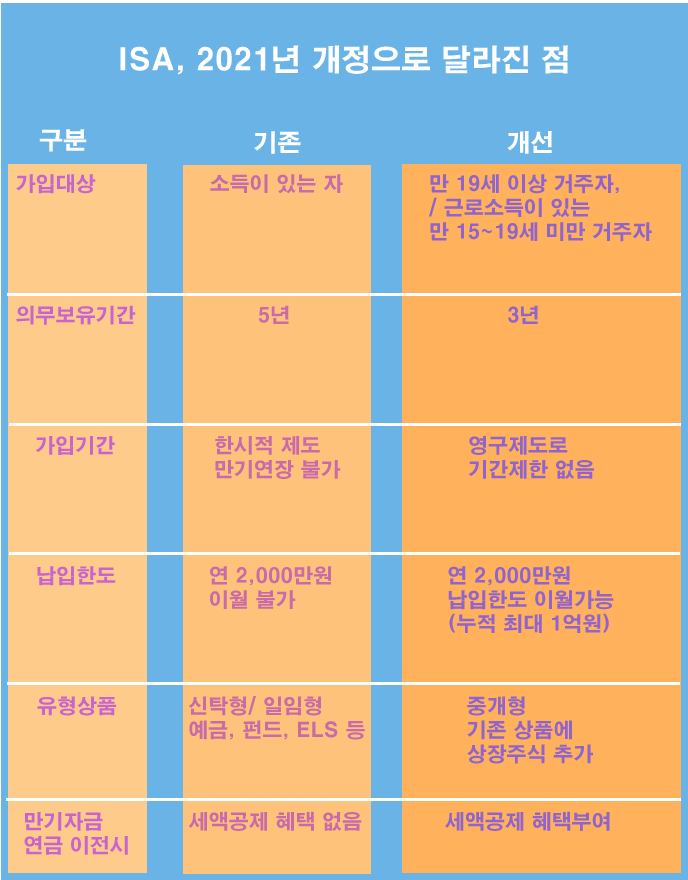

가입대상

만 19세 이상 거주자면 소득에 상관없이 가입 OK,

15~19세 미만 근로소득자일 경우 소득확인증명서가

필요합니다.

직전 3개 과세기간 중 1회 이상 금융소득과세 대상

자는 가입할 수 없습니다.

의무보유기간 축소

의무보유기간이 5년에서 3년으로 축소되었습니

다. 3년만 지나면 비과세 혜택을 받을 수 있게 됩니

다.의무기간 3년 경과 시 언제든지 해지 가능한데

요. 영구로 기간 제한 없이 연장할 수 있습니다.

의무보유기간 이전에도 납입금액 이내 중도인출

도 언제든지 가능해서. 급한 돈이 필요할 때도 해

지하지 않고 의무보유기간을 지킬 수 있게 되었습

니다.

만기가 되더라도 자격만 유지된다면 재가입이 됩

니다.(직전 3개 과세기간 중 1회 이상 금융소득과세

대상자일 경우 제외)

납입한도

연간 2천만 원까지 납입할 수 있으며 , 총 납입한도

는 1억 원입니다.

납입한도 이월 가능한데요, 무슨 말이냐면 한해

총 납입한도는 2,000만 원인데, 2020년에 1천만

원만 납입했다면, 2021년에는 당해 납입한도 2천

만 원에 2020년 납입되지 않았던 1천만 원까지

납입할 수 있습니다.

2021년 2천만 원에 2020년에 납입하지 못한 1천

만원까지 더해서 3천만 원을 납입할 수 있다는 뜻

입니다.

예전에 가입했던 재형저축이나 소장펀드(소득공

제 장기펀드)에 납입하는 경우, ISA 납입금과 모두

더한 납입금이 2000만 원 이내여야 합니다.

투자가능 상품

중개형ISA : 파생결합증권(ELS, ELB, ETN 등),펀

드(ETF포함), 국내상장주식, RP, 리츠

2021년 법률 개정을 통해 중개형ISA가 새로 도입

되었고, 국내상장주식도 투자가능하게 되었습니다.

안타깝게도 해외주식은 편입되어 있지 않네요.

.

신탁형ISA(기존 상품) : 파생결합증권(ELS, ELB,

ETN 등), 펀드(ETF 포함), 예금, RP, 리츠

단, 적금은 투자 가능한 상품에 편입되어 있지 않네

요.ISA 하나만 가지고 있어도 여러 가지 금융상품에

분산 투자할 수 있습니다.

계좌 내에서 자산의 비율을 조정하는 리밸런싱도 가

능하게 되었는데요. 일임형, 신탁형ISA는 증권사가

일정 보수를 받고 관리를 했지만 중개형ISA는 가입

자가 직접 상품을 변경해야 합니다.

세제혜택

세금은 해지 시 증권사에서 원천징수하게 됩니다.

계좌 내 이익과 손실을 합친 순이익 중 200만 원

까지 비과세이며, 초과분은 9.9% 분리 과세합니다.

(총 급여 5,000만 원 이하 근로자, 종합소득

3,500만 원 이하 사업자, 농어민 등 서민형ISA

가입자는 400만 원까지 비과세 가능합니다.)

비과세란 처음부터 세금이 없는 것으로 친다는 뜻

입니다.

분리과세란 소득을 다른 소득과 합산하지 않고 따로

분리해서 계산한다는 뜻입니다. 소득세는 납세의무

자의 근로, 사업, 이자 소득 등 모든 소득을 모두 더

한 소득만큼 누진세(6~42%)를 적용하도록 되어 있

습니다.

분리과세는 다른 소득과 합산하지 않고 단일 세율

(9.9%)을 적용해서 세금을 부과합니다. 세금 부담

이 훨씬 가벼워진다는 장점이 있어요.

비과세, 분리과세 적용 방법

ISA계좌에서 500만 원의 수익을 얻었을 경우

500만원 - 200만 원 (비과세적용) = 300만 원

(분리과세, 단일세율 9.9% 적용)

3,000,000 × 9.9% = 297,000,

297,000원의 세금을 내게 됩니다.

ISA계좌가 아닌 일반 계좌에서 500만 원의

수익을 벌었을 경우,

일반 계좌는 이자 및 배당소득에 15.4%를 과세

합니다.

5,000,000원 × 15.4% = 770,000

770,000만 원의 세금을 부담해야 됩니다.

수익과 손실을 모두 더한 순이익에 세금계산

합니다.

예를 들어 주식에서 600만 원 이익, 펀드에서

300만 원 손실을 입었을 경우,

순이익 300만 원에 대해서만 세금을 계산합니

다.

수익 600만원 - 손실 300만원 = 순이익 300만원

순이익 300만원 -비과세 200만원 = 100만원

100만원 × 9.9% = 99,000원

이전에는 수익에만 15.4%의 세율을 적용해서 세금

을 내도록 했는데, 이제는 손실도 포함하도록 변경

되었습니다.

만기자금연금이전시

만기자금을 개인연금저축 또는 개인형퇴직연금

(IRP)등 연금계좌로 이체 시 납입 금액의 10%,

최대 300만 원까지 추가로 세액공제가 가능합니다.

보수체계

신탁형ISA, 일임형ISA는 개설했다는 이유만으로

1% 안팎의 수수료를 부담했어야 했는데요.

중개형은 개별상품 보수를 주도록 되어 있습니다.

일정한 신탁보수를 주지는 않지만, 가입한 상품의

운영보수를 지급하면 됩니다.

주식을 직접 매수했다면 운영보수가 필요 없지만,

펀드를 가입할 경우 그 펀드의 운용수수료만 내면

된다는 것입니다.

2023년부터 주식투자의 양도차익에 대해 22%의

양도소득세를 내야 하는데요. 충격적이었습니다.

주식으로 많은 수익을 내는 경우에도 중개형ISA를

통해서 200만 원의 비과세와 분리과세 9.9%의 세

율을 적용받는다면 분명 세금을 줄일 수 있습니다.

22%와 9.9%는 확연하게 차이가 나니까요.

인생에서 피할 수 없는 두 가지가 죽음과 세금이라

고 합니다. 피할 수 없으니 대처를 하는 수밖에요.

절세통장이니만큼 절세를 위해서라도 주식거래를

주로 하는 분들도 꼭 관심을 가져야 할 것 같습니다.

'투자 공부' 카테고리의 다른 글

| 환율과 주가과 관계 신속하게 파악하는 방법_투자할 때 필수 (0) | 2021.03.22 |

|---|---|

| 환율, 쉬운데 복잡하다- 복잡한 것 쉽게 이해하기 _부의 대이동 (0) | 2021.03.19 |

| 저금리 시대에서 놓치지 말아야 할 투자 - 발행어음 (0) | 2021.03.14 |

| 공모주 청약 개념, 절차 간단하게 이해하기 (0) | 2021.03.11 |

| 전환사채, 신주인수권부사채 발행이 잦은 회사는 투자 유보해야 (0) | 2021.02.15 |