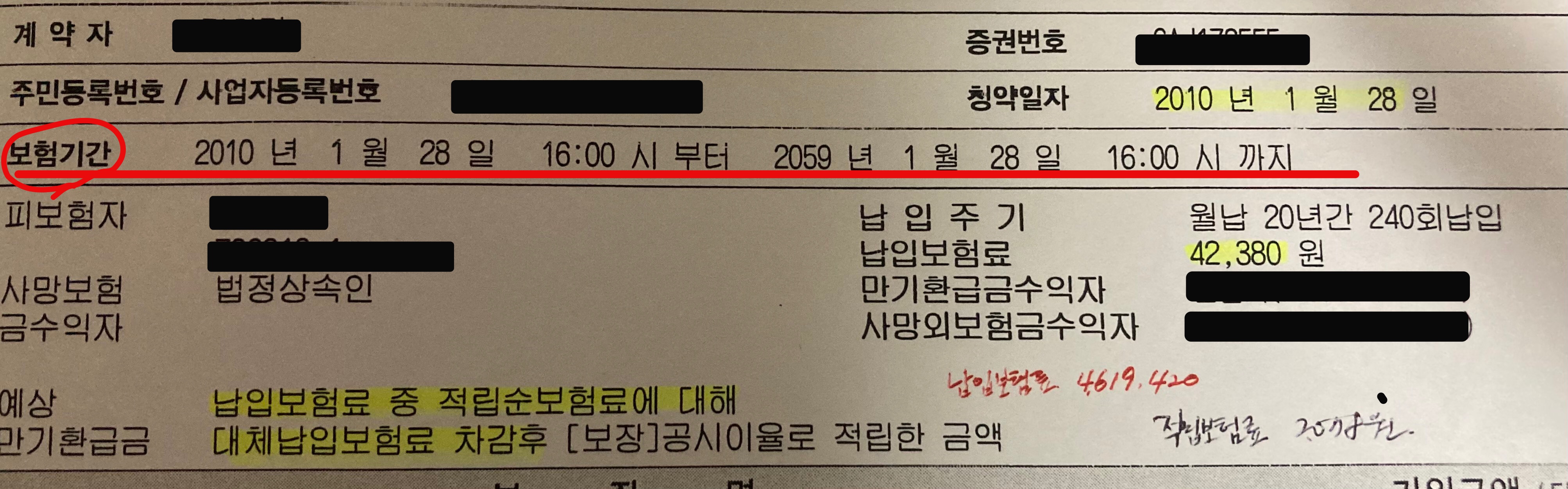

보험기간

- 보험기간이란 보험회사에서 보장을 책임지는 기

간, 위험기간, 책임기간이고도 한다. - 첫보험료를 보험회사에 납입한 후 계약 성립이

된다. - 20년 납 100세 만기라고 표현할 때 100세 만기

가 보험기간이다. 100세까지 보험회사에서 위험

에 대비해 보장을 한다.

- 종신보험은 만기가 없다. 종신이란 몸이 끝날 때까

지라는 뜻이다. 따라서 사망할 때까지 보장하기 때

문에 종신보험의 보험기간은 만기가 정해져 있지

않다.

납입기간

- 보험가입자가 보험료를 납입하는 기간을 말한다.

납입기간과 보험기간이 항상 일치하는 것은 아니

다.(단기납, 일시납은 보험기간보다 짧다.) - '20년납 100세만기'에서 20년납이 납입기간이다.

만약 30세에 보험계약을 체결했다고 가정하면 50

세까지 보험료를 내면 된다.

납입기간에 따라 전기납, 단기납, 일시납으로 나눌 수 있다.

- 전기납: 보험기간의 전 기간에 걸쳐 보험료를 납

입하는 경우. 보험기간 내내 보험료를 내야 한다.

보장을 받는 내내 보험료를 낸다는 것이다. 보험

기간과 납입기간이 같다.(예: 갱신형보험, 실비) - 단기납: 보험기간보다 짧은 기간 동안 보험료 납

입하는 경우(예: 3년납, 7년납, 20년납 100세 만

기, 10년납 종신 보험, 일반적인 비갱신형 보험) - 일시납: 보험계약 체결과 동시에 전 보험기간에

대한 보험료를 일시에 납입(예: 일시납 연금보험

비갱신형보험 일시납)

납입주기에 따라 나누면, 일시납, 월납, 연납, 2,3,6개

월납으로 나눌 수 있다.

보험료는 매년 1회 납입하는 것이 원칙이다. 보험료의

계산의 기초가 되는 예정사망률 이 1년 단위로 측정되

기 때문이다. 하지만 보험계약자의 편의를 위해 납입주

기를 다르게 할 수 있다.

- 일시납: 전 보험기간의 보험료를 일시에 납입하

는 방법 - 연납: 보험료를 매년 1회 납입하는 방법

- 6개 월납: 보험료를 연간 2회, 즉 6개월마다 납입

하는 방법 - 3개 월납:보험료를 연간 4회, 즉 3개월마다 납입

하는 방법 - 2개 월납: 보험료를 연간 6회, 즉 2개월마다 납입

하는 방법 - 월납: 보험료를 연간 12회, 즉 매월 납입하는 방법

보험료기간

- 보험료 산출의 기초가 되는 기간

- 보통 1년을 단위로 한다.

- 1년 안에 보험회사에서 보장하는

보험사고가 일어날 확률을 측정

해서 보험료를 결정한다.

보험계약기간

- 보험계약이 성립해서 소멸할 때까지 의 기간

- 보험기간과 개념이 비슷하다.

- 예정보험, 소급보험에 따라 보험기간보다 짧

거나 길 수 있다.

면책기간

- 보험 가입 후 일정 기간 내에 보험사고가 발생

해도 보험의 보장을 받지 못하는 기간 - 생명보험에서 자살 면책기간은 2년이다. 보험

가입 후 2년이 지나서 자살하는 경우에는 보

험금을 받을 수 있다. - 암보험 면책기간은 90일, 암보험 가입 후 90일

이내에 암 진단을 받을 경우 보장받지 못한다.

'보험 겉핥기' 카테고리의 다른 글

| 애매한 보험 용어, 쉽게 개념잡기 (0) | 2021.01.10 |

|---|---|

| 표적항암약물허가치료 무엇인지는 알고 가입하자 (1) | 2021.01.08 |

| 약관확인하는 방법 (0) | 2021.01.04 |

| 보험약관상 사망보험의 종류 쉽게 이해하기 (0) | 2021.01.03 |

| 매달 내는 보험료 어떻게 사용되나-보험료 구성 (0) | 2021.01.01 |