자연보험료 이게 무슨 말인지

단어 그 자체를 이해하기도 힘들더라고요.

'보험료 산정 시 연령별 사망률에 근거하여

산정하는 방식',

'연령별 사망률에 기초를 두고 1년마다

수지의 균형을 이루도록 계산한 보험료'

심지어 그 뜻을 살펴보면

차라리 보지 말걸 이라는 생각이

들 정도로 이해하기 어려웠습니다.

쉽게 이해하기 위해

보험료를 직접 구해보기로

했습니다.

자연보험료를 계산할 때

수지상등의 원칙을 적용하는데

1년 수입 보험료와 1년 지출 보험금이

같아야 한다는 뜻입니다.

예를 들어 30세 남성 100,000명이

보험금 10,000,000원의 정기보험에

가입했다고 가정하겠습니다.

1인당 얼마의 보험료를 내야 하는지

계산해보겠습니다.

수지상등의 원칙에 의해

1년 지출보험금이 1년 수입보험료와

같아야 하니까

1년 지출 보험금부터 구하면

1년 수입보험료도 구할 수 있어요.

경험생명표를 이용하면

보험금을 계산할 수 있으니

먼저 지출보험금부터 구해보겠습니다.

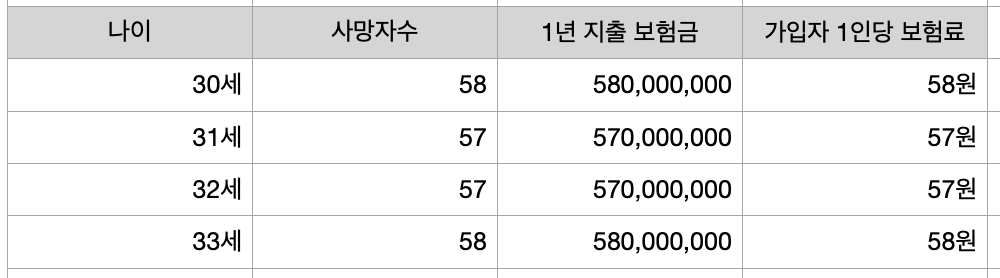

위의 경험생명표에는 30세의

사망률은 0.00058명 이므로

100,000(보험가입자수) × 0.00058(사망률)

=58 (1년 사망자수)

보험회사 가입자 100,000명 중에서

58명이 사망한다고 예측을 하게 됩니다.

보험회사에서 1년 안에 지급해야 하는 보험금은

58명에게 보험금 10,000,000원씩 지급해야 하니까

580,000,000원이 됩니다.

[10,000,000(보험금) ×58(사망자수)]

수지상등의 원칙에 의해

1년 수입 보험료=580,000,000

5억 8천만 원이 1년 총수입보험료로

들어와야 됩니다.

580,000,000을 가입자수 100,000명으로

나누면 1인당 부담해야 하는 보험료가 나오게 됩니다.

580,000,000(보험금)÷100,000(가입자수)

=58(1인당 보험료)

1년에 내는 보험료는 58원이 됩니다.

이렇게 구한 보험료를 자연보험료라고 합니다.

위의 예는 1년 정기보험을 예를 들었어요.

자연보험료 납입 방식으로

4년 정기보험을 가입한다면

4년 동안 매년 1년짜리 정기보험을 재계약하는

것과 같습니다.

4년 동안 매년 보험료를 산출해서

보험료를 내게 됩니다.

나이가 많아질수록 사망률이 높아지므로

시간이 갈수록 자연보험료는 높아지게 됩니다.

자연보험료를 적용하는 보험상품은

특수한 경우를 제외하고는 거의

사용하지 않습니다.

시간이 갈수록 보험료가 증가하는

단점을 보완하기 위해 평준보험료를

사용합니다.

'보험 겉핥기' 카테고리의 다른 글

| 부담을 줄여주는 평준보험료, 쉽게 이해하기 (0) | 2020.12.27 |

|---|---|

| 현재가치 쉽게 개념잡기 (0) | 2020.12.23 |

| 예정이율 인하되면 보험료는? 예정이율 개념 이렇게 접근하면 쉬워요. (0) | 2020.12.21 |

| 대수의 법칙, 수지상등의 법칙 (0) | 2020.12.20 |

| 예정사업비와 부가보험료 (0) | 2020.12.17 |