재고자산은 크게 두가지로 나눌 수 있다. 기업이 영업활동으로 판매를 목적으로 보유하고 있는 실물자산이 첫번째다. 제품을 생산하는 과정에 소비되거나 사용되는 자산이 두번째다. 재고자산를 나누는 큰 가지에서 뻗어져 나오는 종류들을 정리해보자.

첫째, 판매를 목적으로 보유하는 실물자산

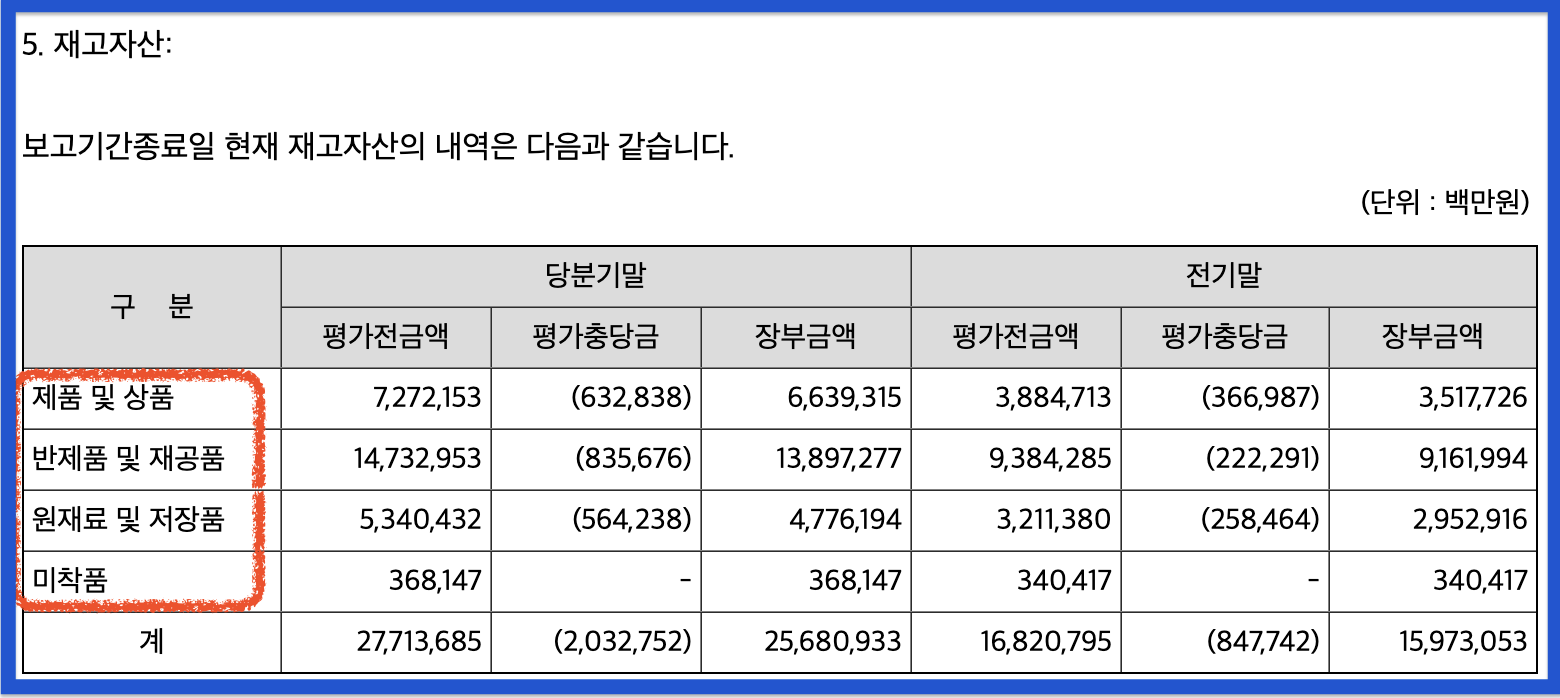

제품

제조업을 영위하는 기업이 판매를 목적으로 직접 제조한 생산품과 부산물을 말한다.

상품

판매를 목적으로 구입한 물건을 말한다. 미착상품, 적송품도 상품의 종류에 해당한다.

미착품은 운송중인 상품을 말한다. 미착품의 경우 재고자산으로 인식하는 시점에는 선적시점과 도착시점으로 나누어서 처리한다.

선적시점일 경우 판매자의 창고에서 물건을 구매자에게 내보낼 때 상품의 소유권이 이전된다.

도착시점은 구매자의 창고에 도착할 때 구매자의 재고자산으로 처리된다.

적송품은 위탁판매 과정 중, 판매를 의뢰하는 회사가 물건을 대신 판매하는 회사에 보낸 상품을 말한다.

적송은 물건을 실어 보낸다라는 뜻이 있다.

둘째, 제품을 생산하는 과정에서 소비・사용되는 자산

반제품

제조 과정에 있는 중간제품이나 부분품을 말한다. 제품으로 완전히 완성되지 않았지만, 다음 제조 과정으로 옮겨가기 전 대기 상태의 생산물이다. 중간제품, 부분품은 그 자체로 판매가 가능하다.

재공품

제품 또는 반제품을 만드는 과정에 있는 미완성품을 말한다. 재공품과 반제품은 비슷하다. 하지만 반제품은 판매가 가능한 제품이지만 재공품은 판매할 수 없는 미완성품이다.

원재료

제품을 생산하는데 사용하기 위해 매입한 재료를 말하는데 그중에서 제조과정에 사용되지 않은 것이다.

원료, 재료, 매입부분품, 미착원재료 등이 있다.

저장품

제품을 생산할 때 보조적으로 소비되거나 사용되는 재료들이다.

소모품, 소모공구기구비품, 수선용 부분품 및 기타 저장품으로 나눈다.