보험 계약의 실효가 무엇인지 약관을 짚어보며

쉽게 알아보려 합니다.

약관의 내용들이 길고 또 생소한 단어가 많아 중심

내용을 확인하기 불편한 편이죠. 복잡해 보여서 더

어려워 보일 수도 있어요. 그래서 핵심적인 부분만

체크하고 번호를 붙이면 좀 더 이해하지 않을까 해

서 밑줄을 쳤답니다. 이해하기 쉽도록 번호를 붙여

순서대로 설명을 했어요.

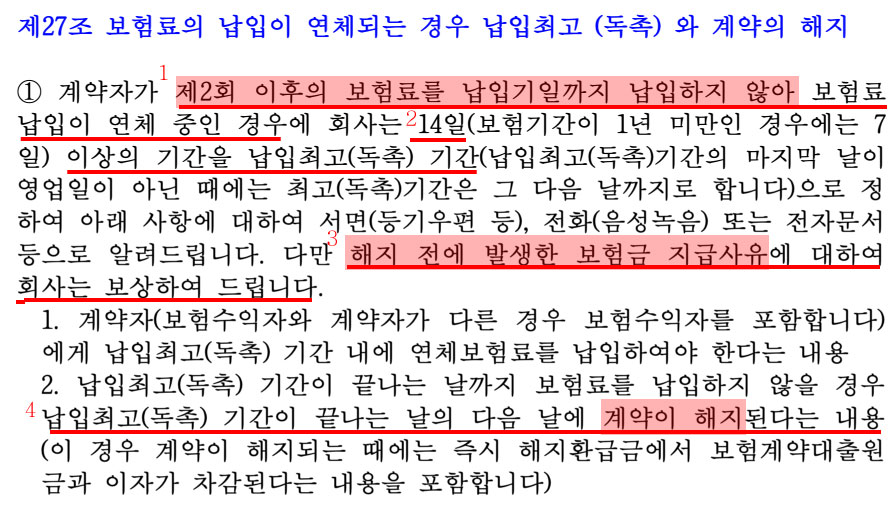

- 제2회 이후의 보험료를 납입기일까지 납입하

지 않아 : 보험료 나가는 날에 통장 잔액이 부

족하거나 하는 등 여러 가지 사정으로 2회 이

상 보험료를 내지 못하게 되는 경우에 보험계

약이 실효 상태가 됩니다. 실효란 보험의 효력

이 사라진다는 뜻이에요. - 14일 이상의 기간을 납입최고(독촉) 기간으로

정하여 : 2달이 지나고 셋째 달의 1일부터 ~

14일까지 보험료를 내지 않으면 보험 계약이

해지된다는 독촉의 내용을 보험가입자에게 전

달한다는 뜻이고요. - 해지 전에 발생한 보험금 지급사유에 대하여 회

사는 보상해 드립니다 : 보험료 2달 연체 후 독촉

기간 14일까지 보험사고가 발생하게 될 경우 보

험금을 지급한다는 뜻이에요. 그 기간 동안 보장

이 든든하게 유지됩니다. - 납입최고(독촉) 기간이 끝나는 날의 다음 날에 계

약이 해지된다는 내용: 2개 월간의 보험료 연체와

독촉기간 14일 끝나는 다음 날 보험 계약이 해지

된다는 뜻입니다. 즉 3개월 15일 이후부터 보험계

약에서 약속한 보장을 받을 수 없게 됩니다.

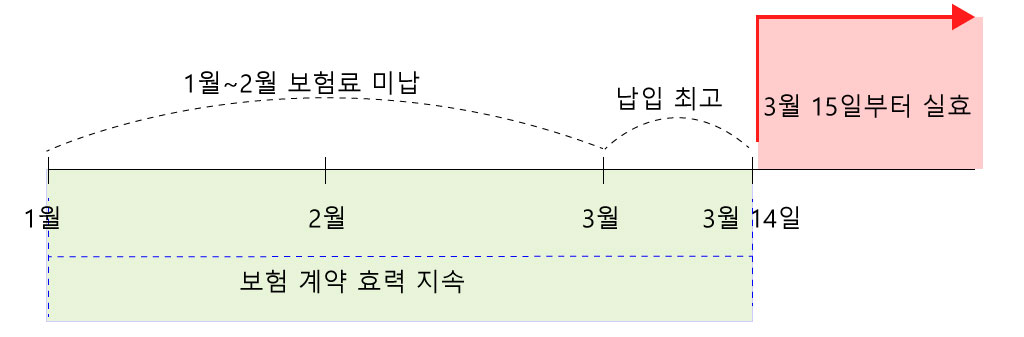

예를 들어 1월 달부터 통장 잔액 부족 등으로 보험

료를 연체하고 2월 달까지 연체가 이어진다면 보험

회사에서 3월 1일부터 3월 14일까지의 기간 동안 보

험가입자에게 보험계약 해지를 통보합니다. 그 기간

동안 보험료를 납입하지 않으면 해지가 됩니다. 1월

부터 독촉기간을 포함한 3월 14일까지 보장이 되고

그 이후부터 보험계약은 해지 상태가 되면서 보험

보장을 받을 수 없습니다.

- 보험가입자의 권리를 보호하기 위한 취지로 독

촉기간동안 보험가입자에게 그 독촉의 내용이

전달되지 않았다면 다시 부활시킬 수 있습니다.

3월의 14일 이후부터 계약이 해지된다고 약관에서

표현했지만 해지환급금을 받지 않았다면 3년 이내

에 다시 부활시킬 수 있어요. 보험계약은 유지되면

서 보험계약의 효력만 사라졌으니 '실효'라고 표현

합니다.

기존의 보험을 해지하고 새로운 보험으로 가입할

때, 기존의 보험을 해지하는 방법에는 두 가지가 있

는 데,

첫째, 기존 보험상품 보험회사 콜센터에 전화해

서 해지를 통보하는 것입니다.

둘째, 기존 보험상품의 보험료를 자동이체를 끊는

등의 방법으로 2개월 연체시키는 것입니다.

특별한 경우가 아니라면 보험료 연체를 해서 실효

시키는 방법을 권합니다. 기존 보험을 되살려야 하는

경우가 발생할 수도 있는데, 이때 보험계약을 안전하

게 되살릴 수 있기 때문이죠.

'보험 겉핥기' 카테고리의 다른 글

| 유해지환급형, 저해지환급형 - 보험 가입할 때 바로 비교하세요. (0) | 2021.02.01 |

|---|---|

| 실효된 보험 계약 부활시킬 수 있을까? (1) | 2021.01.27 |

| 무배당 보험이란- 보험료 저렴하게 보험 가입하는 방법 (0) | 2021.01.17 |

| 보험청약 철회, 기간 안에 하면 걱정없어요. (0) | 2021.01.14 |

| 애매한 보험 용어, 쉽게 개념잡기 (0) | 2021.01.10 |